Спектр оценочных шкал, которыми располагают исследователи клиентского опыта, широк и разнороден. Каждая из них исторически создавалась и «затачивалась» под совершенно разные ситуации, типы интерфейсов и бизнес-задачи. CSAT отлично справляется с оценкой работы службы поддержки в моменте, CES помогает понять, сколько усилий клиент потратил на конкретную транзакцию, а SUS остаётся классикой для оценки эргономики системы. Нашей задачей в UsabilityLab было предложить рынку не очень громоздкую, но при этом максимально ёмкую методику. Мы искали решение, которое способно быстро дать понимание реального текущего пользовательского опыта, органично объединив количественные показатели с голосом самого клиента (Voice of Customer).

Эволюция удовлетворенности: от ACSI и ECSI к UX-бенчмарку

Отталкиваясь от необходимости измерять именно удовлетворённость интерфейсом, мы обратились к концепциям ACSI (American Customer Satisfaction Index, разработан в 1994 г. в Мичиганском университете) и ECSI (European Customer Satisfaction Index, появившийся как европейская адаптация в 1999 г.). Эти индексы десятилетиями служат надёжным барометром состояния целых отраслей экономики.

ACSI — фундаментальная эконометрическая модель, оценивающая клиентский опыт через причинно-следственную связь трёх элементов: изначальных ожиданий, воспринимаемого качества и ценности. В отличие от плоских метрик, ACSI обладает мощной предсказательной силой: индекс математически связывает удовлетворённость с финансовой лояльностью бизнеса, позволяя прогнозировать отток и частоту повторных обращений. Таким образом, это универсальный инструмент, оцифровывающий скрытый разрыв между маркетинговыми обещаниями бренда и реальным пользовательским опытом. Европейская модель (ECSI) расширяет этот подход, дополнительно включая в расчёт влияние имиджа компании.

Мы взяли эти модели за основу, чтобы предложить рынку схожий по фундаментальности, но более ориентированный на UX инструмент. Наша цель заключалась в создании комплексной метрики, которая измеряет актуальный субъективный опыт в разных плоскостях, подходит как для глобального бенчмарка, так и для регулярных продуктовых исследований в динамике (срезов).

Разработанный нами Интегральный UX-индекс состоит из трёх ключевых компонентов. Мы намеренно ушли от равнозначного распределения весов, отдав приоритет тем аспектам, которые напрямую влияют на взаимодействие человека с интерфейсом.

1. SUPR-Q (Ядро юзабилити)

Этот компонент является превалирующим в нашей формуле. Поскольку мы оцениваем цифровые продукты, качество самого интерфейса выходит на первый план. SUPR-Q (Standardized User Experience Percentile Rank Questionnaire) комплексно измеряет удобство использования (Usability), уровень доверия к системе (Trust), визуальную эстетику (Appearance) и продуктовую лояльность (NPS).

2. CSI (Функциональная удовлетворённость)

CSI (Customer Satisfaction Index, индекс удовлетворённости) оценивает прагматичную сторону взаимодействия. Кроме того, он отвечает на вопрос, насколько успешно и гладко интерфейс позволяет клиенту закрыть его базовые потребности.

3. Quality Gap (Индекс ожиданий)

Опираясь на логику ACSI и ECSI, мы внедрили показатель разрыва между изначальными ожиданиями пользователя (сформированными имиджем бренда и маркетингом) и фактическим качеством цифрового опыта.

Пилотаж методики: анализ мобильных банков

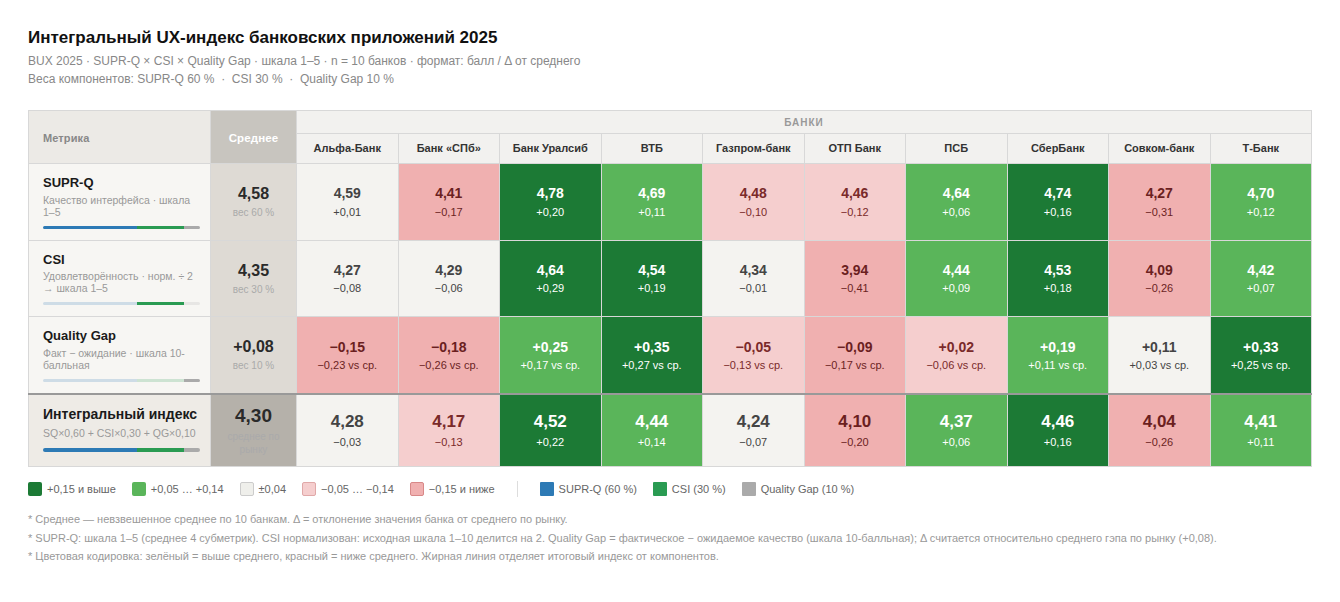

В декабре 2025 года мы провели пилотаж разработанной методики на выборке клиентов 10 крупнейших мобильных банков РФ. Нашей задачей было протестировать механику в реальных условиях, чтобы в дальнейшем включить её результаты в наш ежегодный рейтинг доступности и удобства банковских приложений.

Интересное наблюдение по итогам пилотажа: показатель Quality Gap (разрыв между ожидаемым и фактическим качеством) продемонстрировал наименьший разброс среди всех участников. Это говорит о том, что маркетинговые коммуникации в банковском секторе сегодня достаточно точно отражают реальный уровень цифровых продуктов. Банки в целом дают клиентам то, что обещают. Основная же дифференциация и конкурентная борьба разворачиваются в плоскостях SUPR-Q и CSI.

Результаты пилотного среза

Первое место по итогам расчёта комплексной метрики занял Банк Уралсиб. Его мобильный банк показал высокую синхронизацию оценок за юзабилити, доверие и закрытие функциональных задач. Пользователи получили максимально прозрачный опыт.

Отличные результаты продемонстрировал ВТБ. Банк показал наиболее заметный положительный разрыв ожиданий. Клиенты, приходившие со сдержанными прогнозами, в итоге высоко оценивали эстетику интерфейса, его спокойную цветовую гамму и скорость работы, что позитивно отразилось на итоговом индексе.

Ситуация с Альфа-Банком и Банком «Санкт-Петербург» иллюстрирует обратную сторону сильного позиционирования. У этих банков был зафиксирован небольшой отрицательный Quality Gap. Важно понимать, что фактическое качество их приложений находится на высоком уровне, однако оно оказалось чуть ниже тех премиальных ожиданий, с которыми клиенты открывали мобильный банк. Сильный корпоративный имидж формирует планку, соответствовать которой в рутинных пользовательских сценариях бывает крайне тяжело.

Фактура открытых вопросов

Количественные индексы показывают статус продукта, в то время как качественные данные объясняют его природу. Именно открытые вопросы — тот компонент, который превращает индекс из диагностики в руководство к действию. Количественные оценки фиксируют, что сломано; голос клиента (Voice of Customer) объясняет, почему. Приведём примеры из пилотажа, которые было бы невозможно получить только через числовые шкалы.

Глубинный анализ текстовых ответов позволил нам детально деконструировать восприятие удобства и выявить скрытые барьеры.

Уязвимость метрики Trust и тёмные паттерны

Анализ показал, что доверие к системе разрушается быстрее всего при столкновении с интерфейсными уловками. Пользователи отмечали сильное раздражение, когда рекламные баннеры кредитных карт визуально маскировались под их действующие счета с указанием лимита. Страх совершить случайный клик и оформить ненужный продукт заставляет клиента находиться в постоянном напряжении, что мгновенно обрушивает показатели SUPR-Q.

Поколенческая деконструкция «Удобства»

Открытые вопросы вскрыли важное явление: единого понимания «удобного приложения» не существует. Ожидания полярно различаются в зависимости от возраста респондентов.

Для аудитории 18–34 лет удобство неразрывно связано с эстетикой, кастомизацией и элементами геймификации. Они ожидают минимального количества кликов и возможности персонализировать интерфейс под свои привычки.

Традиционно одна из наиболее финансово активных аудиторий (35–55 лет) воспринимает банк как пульт управления жизнью. Для них удобство измеряется уровнем контроля над финансами. В этой группе мы зафиксировали острую нехватку гибкой PFM-аналитики. Отсутствие возможности отфильтровать траты за произвольный период вынуждает клиентов прибегать к сторонним инструментам. Комментарии в духе «приходится по старинке считать вручную на калькуляторе все операции по карте» наглядно показывают, где именно проседает функциональная удовлетворённость (CSI).

Консервативная аудитория (56+ лет) оценивает простоту через призму физической доступности и надёжности. Их главные требования — крупный шрифт, очевидные контрастные кнопки для базовых операций (оплата ЖКХ, проверка пенсии) и независимость от внешних факторов. Страх потерять контроль над финансами при плохом соединении вызывает сильный стресс. При этом недоступность приложения при отключении интернета является для этой группы критическим барьером лояльности.

Первый квартальный срез 2026 года

В марте 2026 года мы провели первый из четырёх плановых квартальных срезов — теперь уже на расширенной выборке из 15 банков. Результаты оказались показательными сразу в нескольких отношениях.

Дебютанты в лидерах

Пять банков участвовали в замере впервые: Ozon Банк, Яндекс Пэй, Банк ДОМ.РФ, Ак Барс Банк и УБРиР. Примечательно, что 2 из них сразу заняли места в первой пятёрке рейтинга. Абсолютным лидером квартального среза стал Ozon Банк (1-е место), за ним — Яндекс Пэй (2-е место). В пользу этих игроков сработала комбинация двух факторов: чистый, незагроможденный интерфейс, воспринимаемый пользователями как отдых от перегруженных экосистем крупных банков, и существенный положительный Quality Gap — фактическое качество приложений заметно превысило изначальные ожидания клиентов.

Перестановки в прежнем топ-5

Все пять банков, занимавших первые строчки в декабрьском пилотаже, в марте покинули топ-5. Это не означает, что их продукты стали хуже в абсолютных значениях — само по себе поле стало конкурентнее с приходом пяти новых участников.

Повторяющийся паттерн — навигационный стресс после обновлений. Редизайны, меняющие привычное расположение элементов, вызывают острую негативную реакцию: «Затруднённая многослойная навигация», «Много лишних функций в приложении, засоряющих экран», «слишком загружен всякой ерундой». Эти комментарии бьют одновременно по двум компонентам индекса — Usability в рамках SUPR-Q и CSI, поскольку пользователь не только испытывает раздражение от интерфейса, но и перестаёт эффективно закрывать свои задачи.

Наконец, точечно, но значимо прозвучала тема рекламного давления: «Много рекламы», «1. Назойливая реклама продуктов портит общее впечатление от банка» — и это в ответах тех банков, которые потеряли позиции. Именно из-за таких сигналов мы и включаем открытые вопросы в каждый срез: они объясняют, почему цифра индекса изменилась.

Универсальность подхода: от мониторинга к продуктовым инсайтам

Хотя мы тестировали нашу методику на банковском секторе, заложенные в неё принципы универсальны. Любой цифровой продукт — будь то маркетплейс, корпоративная ERP-система, образовательная платформа или сервис доставки еды — функционирует в единой системе координат. Пользователь всегда приходит с определёнными ожиданиями, взаимодействует с интерфейсом (SUPR-Q) и пытается решить свою задачу (CSI).

Адаптированный комплексный индекс позволяет оцифровать этот субъективный опыт, выявляя скрытые барьеры, мешающие бизнесу расти.

Мы будем делать регулярные срезы по банкам в рамках нашего проекта «Банковский UX» каждый квартал и планируем опираться на эти результаты при формировании ежегодного рейтинга. Благодаря лёгкости этой методики для респондентов и её высокой информативности, мы готовы включать её в любые исследовательские проекты.

Если ваша команда сейчас ориентируется преимущественно на NPS или CSAT, предложенная методика позволит получить более детальный и действенный срез: не только «насколько вас любят», но и «за что именно» и «где именно теряете». Это особенно ценно на этапах редизайна, запуска новой функциональности или при сравнении с конкурентами. На практике это означает, что наши клиенты из любых предметных областей смогут увидеть актуальное восприятие удобства их интерфейсов, понять истинные боли пользователей и узнать, за что аудитория по-настоящему ценит их цифровые продукты.