UsabilityLab ежемесячно фиксирует текущую картину мобильного банкинга — что вышло в релизах, что пишут пользователи прямо сейчас. Это операционный уровень наблюдения: он помогает держать руку на пульсе и реагировать быстро.

Квартальный срез устроен иначе. За три месяца накапливаются данные, которые позволяют обнаружить системные закономерности, не различимые на горизонте одного месяца: паттерны лояльности, не зависящие от конкретного релиза; проблемы, воспроизводящиеся из квартала в квартал; направления, где рынок последовательно отстаёт или, напротив, движется быстрее ожиданий.

Q1 2026 — первый такой срез. В анализ вошли 15 банков в структурированном UXSI-опросе (март 2026 года), около 800 отзывов в семантическом разборе RuStore и 127 значимых релизов. Данные трёх независимых источников показали одно и то же, что порождает закономерный вопрос: что именно определяет разрыв между лидерами и аутсайдерами рынка — и куда продуктовым командам направить усилия в следующем квартале?

Ответ оказался контринтуитивным: не объём функционала и не темп выхода релизов. Банки в топе рейтинга работают стабильно тогда, когда конкуренты — не работают; их приложения не раздражают рекламой; пользователи получают чуть больше, чем ожидали. Этого оказалось достаточно для лидерства.

Главный вывод: дисциплина исполнения важнее инновации

Разрыв между первым (Ozon Банк, 9,52) и последним (Газпромбанк, 8,56) местом UXSI составляет около одного балла. Рынок плотный: даже небольшое ухудшение одного из компонентов способно сдвинуть банк на несколько позиций. При этом тройка лидеров — Ozon Банк, Яндекс Пэй (9,36) и Банк ДОМ.РФ (9,35) — не выпускала больше релизов и не осваивала технологии быстрее остальных. Их объединяет другое: значительный положительный Quality Gap (разрыв между ожиданиями и реальностью в пользу реальности) — Ozon Банк: +1,03; Яндекс Пэй: +0,98; Банк ДОМ.РФ: +0,75.

В открытых ответах пользователи Ozon Банка хвалят не уникальный функционал, а то, что приложение «работает исправно при отключённом мобильном интернете, в отличие от конкурентов». Яндекс Пэй с CSI (Customer Satisfaction Index) 88 из 100 — абсолютным лидером по функциональной удовлетворённости на рынке — воспринимается как «инструмент, который реально работает». Банк ДОМ.РФ получает в открытых ответах формулировку «отсутствие блокировок» как отдельное преимущество, что само по себе показательно: в рынке, где блокировки, воспринимаемые пользователями как необоснованные, стали острой болью, отсутствие этой боли фиксируется и передаётся другим.

Таким образом, конкурентное преимущество в Q1 2026 определяется дисциплиной исполнения, а не технологическим превосходством. Это важно понимать при распределении продуктовых приоритетов: инвестиции в новый функционал дают меньшую отдачу (ROI), пока не закрыты базовые инфраструктурные задачи. Пользователь, не сумевший открыть приложение, не увидит нового виджета; пользователь, чьё приложение не работает при мобильном интернете, переходит к тому конкуренту, чьё — работает.

Стоимость бездействия здесь вполне конкретна. Работа при мобильном интернете — задача, охватывающая десять банков в продуктовом бэклоге, — обеспечивает Ozon Банку лидирующую позицию в нише, которую большинство конкурентов попросту не закрыло. Банк, решивший эту задачу первым, получает конкурентное преимущество немедленно. Аналогичная механика справедлива для сокращения рекламного шума: это не уступка пользователям, а инвестиция в доверие, которая удерживает аудиторию без маркетинговых затрат.

Ниже — три пользовательских инсайта, объясняющих, почему это работает именно так, и доказательная база, на которой они основаны.

Три инсайта о поведении пользователей

Инсайт 1. Гигиена стала дифференциатором — и это тревожный сигнал для рынка

В условиях, когда значительная часть рынка страдает от сбоев и нестабильности, само по себе стабильное приложение превращается в источник лояльности. «Очень удобное, быстрое, одно удовольствие работать с этим приложением» (ПСБ) — это не описание уникального функционала, это констатация нормального поведения продукта. Тем не менее пользователь счёл нужным это написать.

Паттерн устойчив: похожие формулировки о «скорости и понятности» встречаются у банков, занимающих и первые, и средние позиции рейтинга, — что, впрочем, неудивительно, поскольку скорость и надёжность ценит практически каждый пользователь. Принципиальное отличие лидеров в том, что стабильность у них не нарушается в критичные моменты. Семантический анализ RuStore это подтверждает: кластер «Скорость и стабильность» набирает 38% охвата при среднем рейтинге отзывов 1,4 из 5 — один из наиболее болезненных показателей по всей выборке.

Важно оговориться: сама по себе стабильность не является конкурентным преимуществом в строгом смысле слова — это гигиенический стандарт, обязательное условие. Однако когда рыночный стандарт систематически нарушается, его соблюдение превращается в источник дифференциации. Тональность отзывов в кластере «Скорость и стабильность» отличается от других кластеров: это не раздражение, а паника. «Уже сутки не могу войти», «как произвести оплату, доступа к банкомату нет, wi-fi нет» — нарушение доступа к банковскому приложению воспринимается пользователем как прямая угроза финансовой безопасности, а не как неудобство. Это может объяснять, почему решение этой задачи быстро конвертируется в лояльность: банк, работающий тогда, когда другие не работают, получает дополнительный эмоциональный кредит доверия.

Инсайт 2. Пользователь воспринимает банковское приложение как собственное пространство — а не как витрину банка

Тема минимализма и отсутствия лишнего звучит в данных Q1 2026 неожиданно сильно, и это не случайность. «Нет излишней информации, не перегружен, нужное под рукой» (ОТП Банк). «Достаточно функций, нет лишних» (Уралсиб). «Шикарный банк: ни одного звонка, ни одного предложения, ни одной рекламы супер инвестиций на весь экран — просто работает» (Райффайзен). «Всяких лишних функций, раздражающих уведомлений и прочего мусора пока что минимум» (Банк Санкт-Петербург).

Понять механику этого феномена позволяет следующее наблюдение: пользователь воспринимает банковское приложение не как витрину продуктов банка, а как собственный инструмент управления финансами. Реклама и навязчивые уведомления нарушают эту ментальную модель — не просто раздражают, а вызывают ощущение вторжения. Именно поэтому «отсутствие рекламы» фигурирует в позитивных отзывах как достоинство, а не просто как отсутствие недостатка. «Нет лишнего» оказывается таким же конкурентным преимуществом, как и «есть нужное».

Кроме того, данные выявляют показательный парадокс: пользователи одновременно жалуются на отсутствие нужных уведомлений (о транзакциях, зачислениях) и на избыток ненужных (рекламные, маркетинговые). Это не технический баг и не противоречие в запросах; скорее, это можно интерпретировать как сигнал управленческого выбора между маркетинговым охватом и пользовательским доверием. Кластер «Уведомления и реклама» в семантическом анализе RuStore набирает почти 15% охвата, а в спонтанных отзывах тональность значительно острее, чем в структурированном опросе UXSI: «приложение просто завалено рекламой, и отключить нельзя, лезут отовсюду» — это уже не «немного портит впечатление», а готовность сменить банк. Альфа-Банк и Газпромбанк (по 30% отзывов про рекламу у каждого) занимают первые строчки антирейтинга по этой теме.

Инсайт 3. Quality Gap важнее абсолютного балла — потому что ожидания у разных аудиторий принципиально неодинаковы

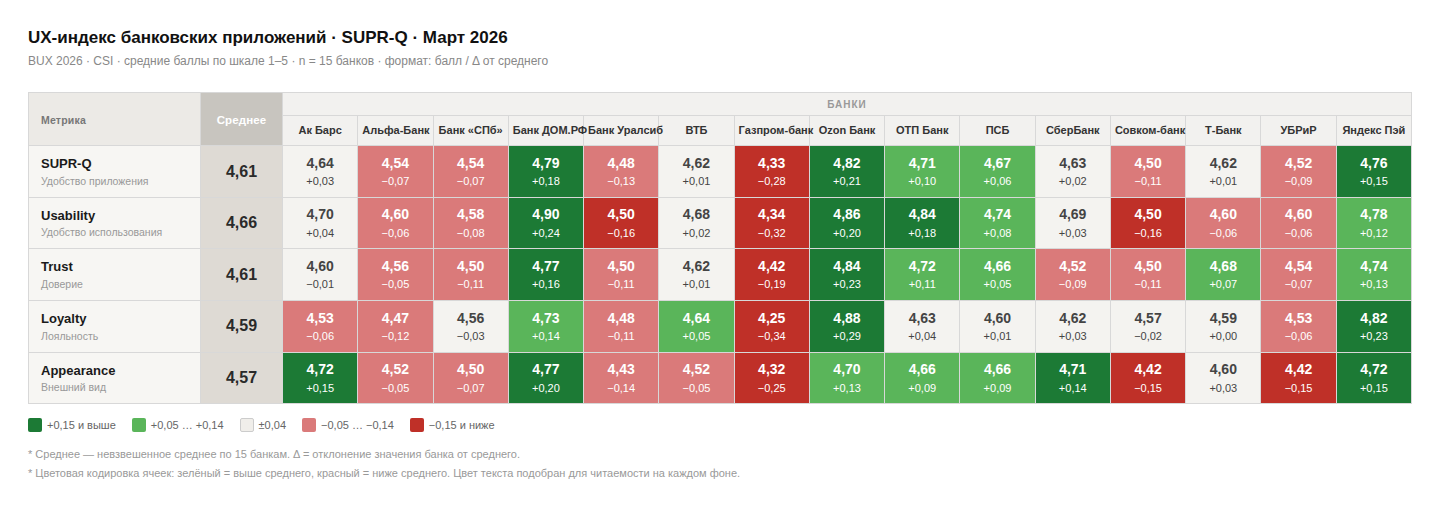

UXSI собирается из трёх компонентов: SUPR-Q (качество интерфейса — удобство, доверие, лояльность, эстетика), CSI (функциональная удовлетворённость — насколько приложение закрывает реальные задачи пользователя) и Quality Gap (разрыв между тем, чего ожидали от банка, и тем, что получили на практике). За итоговым числом рейтинга стоит именно эта структура — она значительно содержательнее, чем сам рейтинг.

Сбербанк с UXSI 9,07 — убедительная иллюстрация. При высоком CSI (77) и обширной функциональности Quality Gap у него отрицательный (−0,16) — единственное отрицательное значение в верхней части рейтинга. Банк с самыми высокими ожиданиями клиентов сталкивается с самыми высокими требованиями: «быстро, надёжно, понятно» — и тут же, в той же анкете: «робот-ответчик». Сбербанк — единственный банк выборки, который клиенты хвалят и критикуют с одинаковой интенсивностью в рамках одного ответа.

Интересно, что у Банка ДОМ.РФ (9,35) сравнительно невысокий CSI (73), однако значительный положительный Quality Gap (+0,75): пользователи ожидали меньше — и получили больше. Механика формирования лояльности, таким образом, зависит не только от объективного качества продукта, но и от входного уровня ожиданий аудитории. Это позволяет предположить, что банки с менее узнаваемым брендом находятся в относительно выгодном положении с точки зрения управления ожиданиями — при условии, что они последовательно их превышают. Напротив, банк с высокой узнаваемостью, сформировавшей высокие ожидания, вынужден демонстрировать стабильно высокое качество по всем точкам контакта одновременно.

Редкий кейс: пользователи хвалят визуальное оформление, одновременно критикуя навигацию. Дизайн и UX движутся в разные стороны.

Доказательная база

Структурированный опрос UXSI: рейтинг и что за ним стоит

По итогам опроса в марте 2026 года первую строчку занял Ozon Банк с индексом 9,52. На втором месте — Яндекс Пэй (9,36), на третьем — Банк ДОМ.РФ (9,35). Далее следуют ОТП Банк (9,27), Ак Барс Банк (9,20), ПСБ (9,18), Т-Банк (9,14), Сбербанк (9,07), ВТБ (9,02), Альфа-Банк (9,00), УБРиР (8,94), Банк Санкт-Петербург (8,93), Уралсиб (8,85), Совкомбанк (8,77) и Газпромбанк (8,56).

Детальная картина по каждому банку, основанная на показателях SUPR-Q, CSI и Quality Gap, а также на открытых ответах респондентов, — ниже.

Ozon Банк (9,52) — SUPR-Q 4,84, CSI 92, Quality Gap +1,03. Абсолютный лидер по функциональной удовлетворённости и по разрыву между ожиданиями и реальностью. Уникальная черта в открытых ответах: работа при отключённом мобильном интернете. «В отличие от Сбера и Тинькофф, при отключении интернета Ozon Банк работает исправно» — это не функция, которую банк продвигает в маркетинге. Это то, что пользователи обнаружили самостоятельно и считают нужным передать другим.

Яндекс Пэй (9,36) — CSI 88 — абсолютный максимум по рынку. Пользователи хвалят понятный интерфейс, скорость работы и кэшбэк баллами Плюса. Примечательно, что интеграция с экосистемой Яндекса воспринимается не как маркетинговый ход, а как реальное удобство: «кэшбэк от покупок возвращается в ту же систему, которой уже пользуешься».

Банк ДОМ.РФ (9,35) — SUPR-Q 4,77, CSI 73, Quality Gap +0,75. В открытых ответах: «простота использования, отсутствие блокировок, возможность открывать накопительные счета». Формулировка «отсутствие блокировок» особенно показательна: в рынке, где блокировки счетов и карт, воспринимаемые частью пользователей как необоснованные, стали одной из острейших тем в спонтанных отзывах, отсутствие боли воспринимается как конкурентное преимущество.

ОТП Банк (9,27) — SUPR-Q 4,72, Quality Gap +0,57. Пользователи хвалят отсутствие информационного шума: «нет излишней информации, не перегружен, нужное под рукой». Это редкое сочетание: банк из нижней половины рынка по узнаваемости получает похвалу за то качество продукта, за которое обычно отмечают только дорогие «тихие» сервисы.

Ак Барс Банк (9,20) — пользователи отмечают удобство, кэшбэк и выгодные условия по ипотеке и накопительным счетам. Примечательно, что кэшбэк здесь сочетается с конкретными финансовыми продуктами — пользователи воспринимают банк как функционально полноценный, а не как «карточку для кэшбэка».

ПСБ (9,18) — «удобно, понятно, быстро» без оговорок. В отзывах нет жалоб на рекламу или навязчивость, что само по себе является характеристикой продукта.

Т-Банк (9,14) — уникальная черта: живая поддержка, доступная круглосуточно. «Каждый раз и даже ночью при просьбе позвать оператора в чат заходит живой человек». На фоне рынка с тотальной автоматизацией поддержки это воспринимается пользователями как роскошь, а не как стандарт.

Сбербанк (9,07) — SUPR-Q 4,52, CSI 77, Quality Gap −0,16. Банк с самыми высокими ожиданиями клиентов и, соответственно, с самыми высокими требованиями. «Быстро, надёжно, понятно» — и тут же: «робот-ответчик». Сбербанк — единственный банк выборки, который клиенты хвалят и критикуют с одинаковой интенсивностью в одной анкете.

ВТБ (9,02) — SUPR-Q 4,62, CSI 56, Quality Gap +0,80. Редкий кейс: пользователи хвалят визуальное оформление («приятная цветовая гамма, синий и тёмно-синий»), одновременно критикуя навигацию. Это может указывать на рассогласование между дизайн-командой и продуктовой командой при редизайне.

Альфа-Банк (9,00) — в открытых ответах самый высокий процент позитива именно про интерфейс: «удобный, понятный, красивый дизайн». При этом в нижней части той же анкеты — «много лишних картинок», «не очень нравится дизайн». Полярная аудитория с одним и тем же продуктом.

УБРиР (8,94) — пользователи хвалят мобильность: возможность сделать всё с телефона. Из минусов: «периодически недоступен, технические работы проводятся в выходные» — банк сам создаёт окна недоступности в наиболее неудобное для пользователей время.

Банк Санкт-Петербург (8,93) — пользователи говорят о доверии как о главном преимуществе: не функция, не скорость, а именно уверенность. Характерно, что именно этот банк упоминается в позитивных RuStore-отзывах в контексте «тишины» — никакой рекламы, никаких звонков.

Уралсиб (8,85) — скорость работы и достаточность функций «без лишнего». Пользователи отдельно ценят выписки и доступ к истории операций — базовую PFM-функциональность (англ. Personal Finance Management), которую называют нечто ценным само по себе. Из минусов: задублированные операции, требовавшие разбора в отделении.

Совкомбанк (8,77) — тревожный сигнал: большинство негативных ответов содержат «нет такого» или «не сталкивался». При низком UXSI это указывает не на отсутствие проблем, а на низкую вовлечённость — клиенты просто не доходят до сценариев, в которых боли возникают.

Газпромбанк (8,56) — пользователи хвалят скорость конкретных операций при самом низком CSI по рынку. Это означает: банк хорошо сделал несколько узких сценариев, однако в целом приложение закрывает задачи хуже всех в выборке. «Много лишних функций, засоряющих экран» — зазор между тем, что приложение умеет, и тем, что нужно пользователю, максимальный.

Два источника обратной связи: структурированный опрос и спонтанные отзывы

В квартальном срезе мы работаем с двумя видами данных, которые по природе своей дополняют, а не дублируют друг друга.

Спонтанные отзывы из RuStore — голос пользователей, которых что-то задело настолько, что они решили написать. Как правило, это либо острая боль (приложение сломалось, деньги зависли, поддержка не ответила), либо — значительно реже — искреннее восхищение. Большинство тех, кто просто пользуется приложением и доволен, в магазин приложений не идут. Поэтому спонтанные отзывы — инструмент для обнаружения пиков: где горит и где, напротив, что-то работает настолько хорошо, что пользователи считают нужным сказать об этом публично.

UXSI — проактивный опрос. UsabilityLab самостоятельно обращается к реальным пользователям конкретного банка и задаёт структурированные вопросы: насколько удобно приложение, вызывает ли доверие, соответствует ли ожиданиям. Плюс два открытых вопроса — что нравится и что раздражает. В такой выборке представлены и те, кто доволен продуктом, и те, у кого есть претензии, и те, кому «нормально». Это значительно ближе к реальному распределению пользовательского опыта, чем спонтанные отзывы.

Сопоставление двух источников само по себе информативно: там, где картины расходятся, — самые интересные выводы; там, где совпадают, — системные закономерности, которые уже нельзя списать на смещение выборки.

Где картины совпадают. Реклама и визуальный шум фиксируются обоими инструментами, однако с разной интенсивностью. В UXSI — «навязчивая реклама немного портит впечатление»; в RuStore — «приложение просто завалено рекламой, и отключить нельзя, лезут отовсюду». Суть проблемы одна, интенсивность восприятия — разная, что само по себе методологически важно. Тема «Скорость и стабильность» также фиксируется обоими источниками: в UXSI — «иногда не загружается», «не работает без интернета»; в RuStore — «уже сутки не могу войти», «как произвести оплату, доступа к банкомату нет, wi-fi нет». Системная проблема подтверждается обоими источниками; спонтанные отзывы показывают, насколько критично она воспринимается в острый момент.

Где картины расходятся. Обновления и онбординг — первое место по охвату в RuStore (39% отзывов, рейтинг 1,4) — в UXSI почти отсутствует как тема. Объяснение методологически значимо: в структурированный опрос попадают пользователи, которые сейчас активно пользуются приложением данного банка. Те, кто ушёл из-за неудачного обновления, уже не в выборке. Поэтому UXSI может системно недооценивать проблему обновлений, поскольку наиболее пострадавшие из числа потенциальных респондентов выбыли. Это ограничение метода важно учитывать при интерпретации: отсутствие темы в опросе не означает отсутствия проблемы.

Кроме того, ощущение уверенности и доверия в RuStore почти не встречается как позитивная тема — позитивных отзывов мало в принципе. В UXSI же «уверенность в банке» и «открытость» — одни из самых содержательных позитивных формулировок. Это то, что невозможно обнаружить через анализ спонтанных отзывов: люди, которым просто хорошо с банком, в магазин приложений не пишут. Аналогично с минимализмом как ценностью: «нет лишнего», «не перегружен» — тема UXSI-опроса; в RuStore та же ценность выражается через негатив: «приложение завалено рекламой». Одна ментальная модель пользователя — видна с разных сторон в зависимости от инструмента.

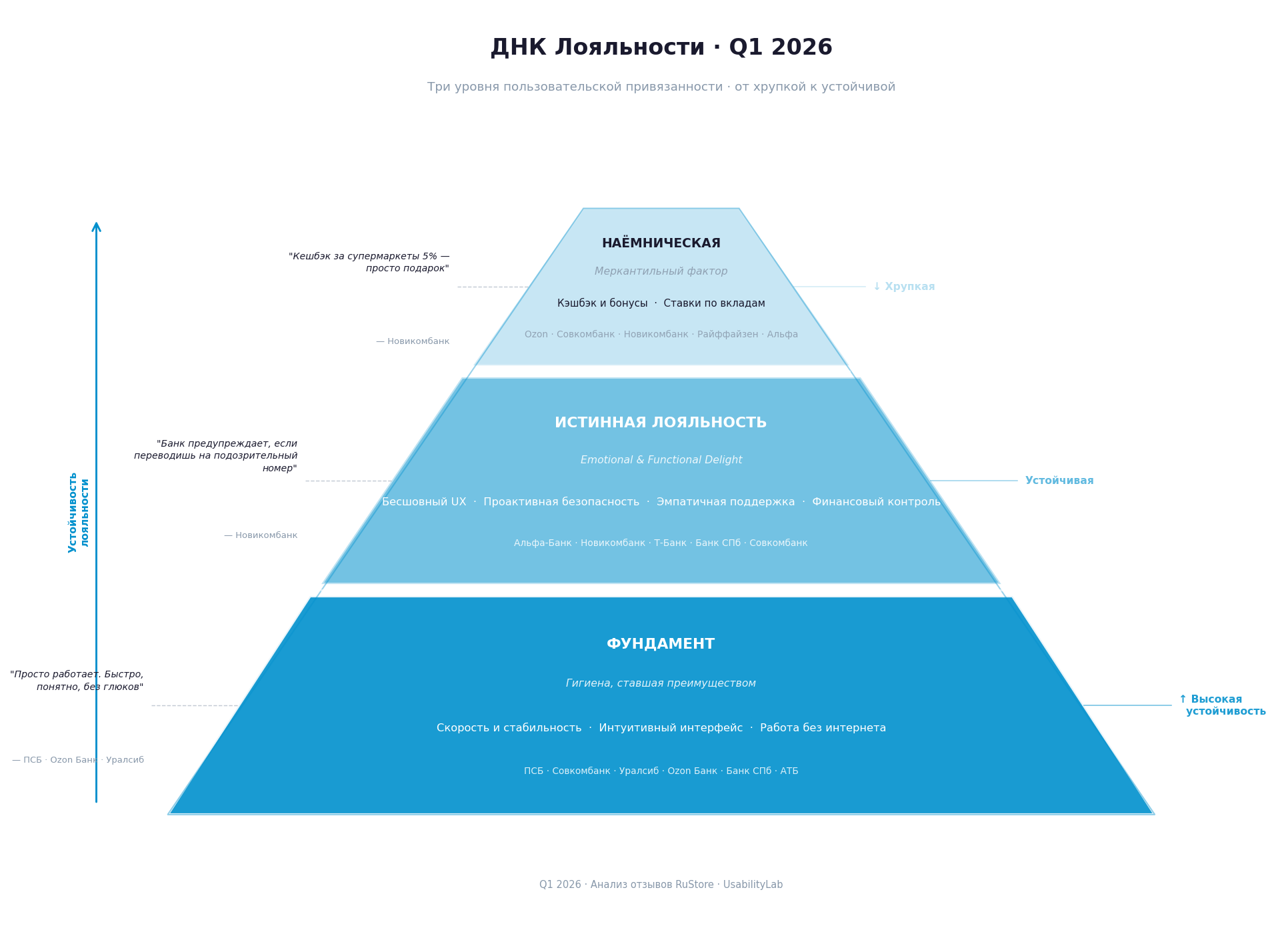

Голос клиента из сторов: лояльность квартала

Позитивные отзывы в RuStore редки — именно поэтому они содержательны. Человек, который сел написать пятёрку и объяснил почему, испытал что-то, выходящее за рамки нормального ожидания. Квартальная аналитика выявила четыре устойчивых паттерна лояльности — то, что повторяется у разных банков независимо.

Базовая надёжность как источник лояльности. В условиях, когда значительная часть рынка страдает от сбоев, стабильное приложение само по себе становится источником восторга. «Очень удобное, быстрое, одно удовольствие работать с этим приложением и банком» (ПСБ). «Удобное интуитивно понятное приложение» (Совкомбанк, Халва).

Проактивная безопасность. «Приложение предупреждает, если пытаешься перевести деньги на подозрительный номер» (Новикомбанк). «Помогли оформить номер, защищающий от скамеров» (Альфа-Банк). Когда банк становится союзником в противодействии мошенничеству — а не просто пассивным инструментом транзакций — это формирует особый тип доверия, который сложно разрушить.

Живая поддержка. «Каждый раз и даже почти ночью при просьбе позвать оператора в чат заходит живой человек» (Т-Банк). Доступ к живому оператору воспринимается как роскошь на фоне рынка, где основные жалобы — боты и долгое ожидание ответа.

Отсутствие рекламного шума. «Шикарный банк: ни одного звонка, ни одного предложения, ни одной рекламы супер инвестиций на весь экран — просто работает» (Райффайзен). В мире, где большинство банковских приложений превратились в канал для кросс-продаж, молчание само по себе заслуживает благодарности.

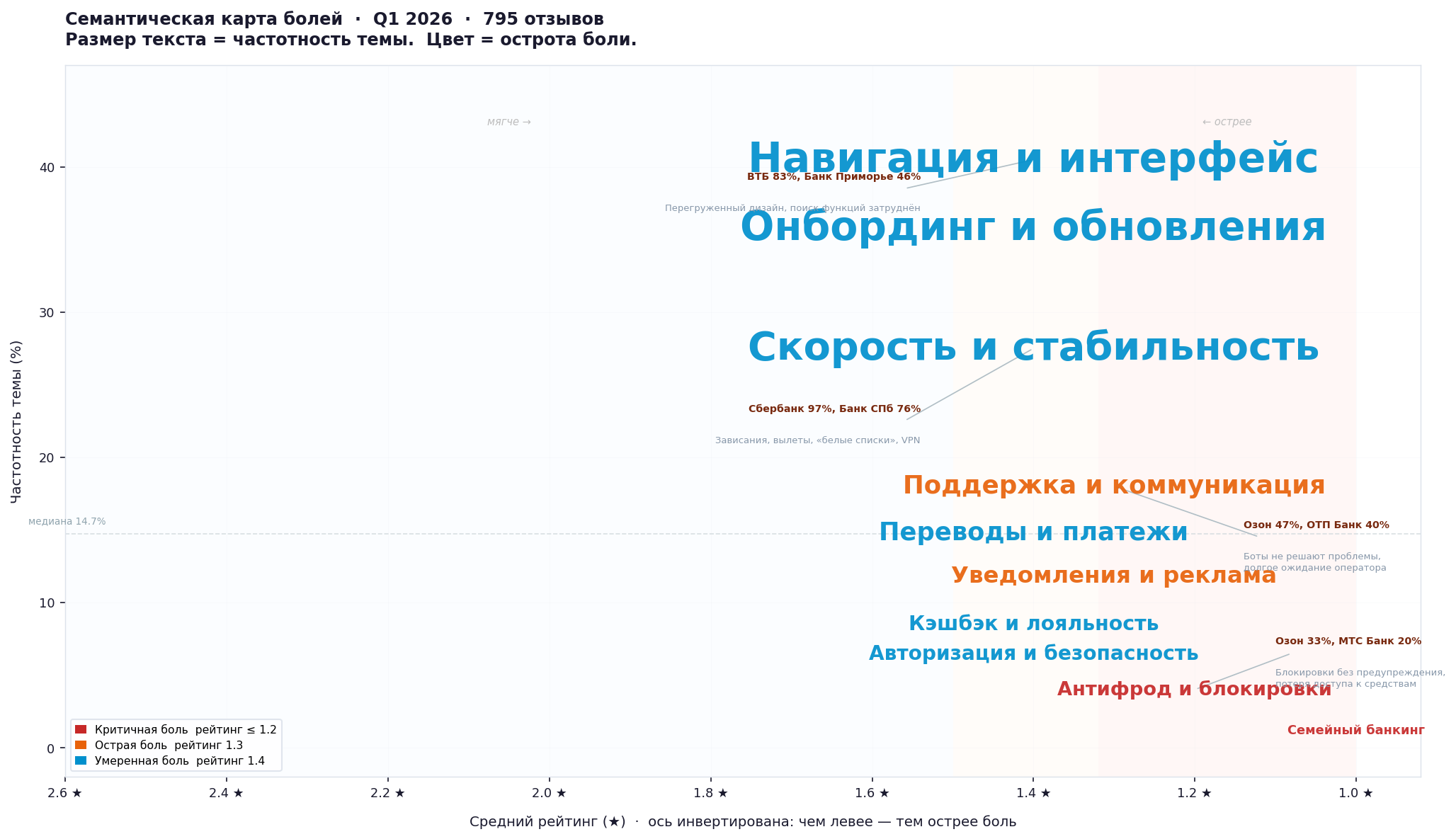

Голос клиента из сторов: боли квартала

Три темы формируют около 38–40% охвата каждая — «Навигация и интерфейс», «Онбординг и обновления», «Скорость и стабильность». Это ядро рыночного дискомфорта Q1 2026.

Навигация и интерфейс (40,5% охвата, средний рейтинг 1,4) — редизайн ВТБ стал самым резонансным событием квартала в пользовательском восприятии: 83,3% отзывов банка затрагивают эту тему. «Теперь чтобы увидеть счета, необходимо заходить в раздел, и только после этого видишь счета». Привычный интерфейс — это когнитивный актив пользователя. Редизайн без постепенного перехода этот актив обнуляет, и пользователь воспринимает изменение как потерю, а не как обновление.

Онбординг и обновления (39%, рейтинг 1,4) — Локо-Банк (79,3% отзывов банка) и ВБРР (56,7%). «Приложение не открылось без обновления, но обновление не загружается. Доступа к банку теперь нет, по телефону дозвониться до оператора нереально». Это не раздражение — это паника: нет доступа к деньгам, нет возможности оплатить кредит, коммуналку, совершить покупку.

Скорость и стабильность (38%, рейтинг 1,4) — Сбербанк (96,7% отзывов банка, связанных со стабильностью) и Банк Санкт-Петербург (75,9%). «В условиях ограничений мобильного интернета приложение не работает — в отличие от конкурентов, включённых в белые списки». Пользователи сравнивают напрямую и вынужденно переключаются к тому, кто работает.

Антифрод и блокировки (9,6%, рейтинг 1,2 — минимальный по всем кластерам) — самая острая тема по тональности при относительно небольшом охвате. Блокировка счёта без предупреждения с непрозрачными причинами — это прямая угроза финансовой безопасности, а не просто неудобство, что и объясняет экстремально низкий рейтинг отзывов.

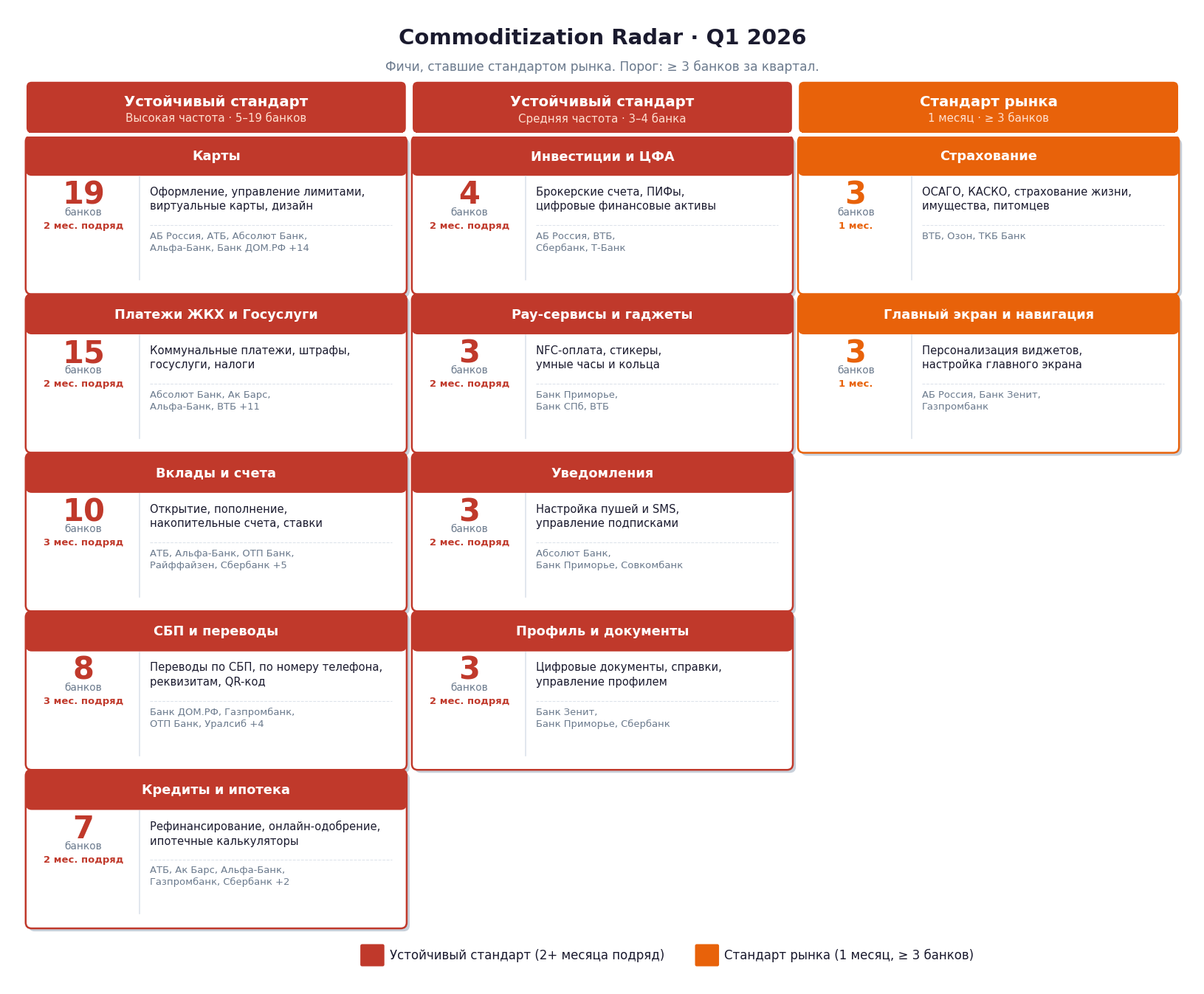

Тренды обновлений: что строит российский рынок и чем отличается от глобального

За Q1 2026 российские банки выпустили 127 значимых релизов. Более половины (56%) — работа с платформой и интерфейсом: персонализация главного экрана, виджеты, темы оформления, доработка навигации. СНГ-банки ещё сильнее сфокусированы на этом кластере (65%), глобальные необанки — 78%. Все три рынка работают в одном направлении, однако содержание принципиально различается. Пока российские банки настраивают виджеты и меняют иконки, необанки внедряют агентный AI — ассистентов, которые самостоятельно настраивают накопления, оплачивают счета и управляют бюджетом по голосовой команде (Starling Assistant, GCash Pera Coach, Vivi Money). Технологический разрыв фиксируется и расширяется; его полезно видеть — не чтобы копировать буквально, а чтобы понимать, куда движется пользовательское ожидание.

Второй по активности кластер для РФ — платежи и транзакции (18%). Здесь российский рынок опережает мировой, что объясняется геополитическим контекстом: банки активно строят альтернативные каналы трансграничных переводов, запускают QR-оплату в Азии (Вьетнам, Филиппины), расширяют оплату зарубежных цифровых сервисов. Это строительство инфраструктуры, актуальность которой не зависит от краткосрочных изменений.

Пять трендов, которые переживут квартал:

- Трансграничная инфраструктура — ОТП Банк, Уралсиб, ВТБ (QR-платежи во Вьетнаме и на Филиппинах), Сбербанк (переводы в рублях через новые каналы), Ozon Банк (доступ к зарубежным цифровым сервисам).

- Встроенное страхование — ВТБ, Ozon Банк, ТКБ Банк, Фора-Банк: ОСАГО, КАСКО, страхование жилья и домашних животных прямо в приложении. По текущим данным это ещё «стандарт одного месяца» (три банка, один месяц), однако движение быстрое.

- AI в персонализации и безопасности — Сбербанк (умный чат-бот, анализирующий историю транзакций), ВТБ (персонализированные предложения), Райффайзен (аналитика трат с категоризацией), Новикомбанк (предупреждение о мошеннических переводах). Пока это не агентный AI в глобальном смысле — однако уже другое качество по сравнению с «нажмите 1, чтобы…».

- Цифровизация сложных финансовых сценариев — Т-Банк и Банк ДОМ.РФ переводят ипотечные сделки в онлайн: автоматическое подписание электронных закладных, интеграция с государственными реестрами, онлайн-расчёты. Это снижение трения в наиболее высокостоимостных и эмоционально значимых для клиента сценариях.

- Нишевые продукты — детские карты с родительским контролем (Ак Барс), исламские карты с халяльным кэшбэком (МТС Банк), ЦФА и кредитование под залог криптовалют (Совкомбанк, МТС Банк, ВТБ). Рынок начинает работать с сегментами, которые прежде обслуживались стандартными продуктами без учёта специфики.

Что делают необанки — и что из этого применимо

Анализ позитивных отзывов пользователей 35 зарубежных необанков — в т.ч. Monzo, Atom Bank, Mox Bank, GXBank, Lydia, RYT Bank, Mercado Pago, DBS digibank — даёт важный угол зрения: не что банки анонсировали, а что пользователи сами, без подсказок, назвали источником восторга. Три практики с высокой применимостью для российского рынка, не требующие регуляторных изменений:

Умные уведомления (англ. Simple, Actionable Notifications) — не просто «списание 1 500 рублей», а контекст: категория, остаток по категорийному бюджету, предложение следующего действия. «They give you heads up all the time with simple to read and understand» (Atom Bank). Низкая сложность внедрения, заметное влияние на восприятие контроля над финансами.

Прозрачная обработка ошибок (англ. Proactive Error Handling) — когда операция не прошла, пользователь получает понятное объяснение и конкретный следующий шаг, а не код ошибки или «обратитесь в поддержку». У российских банков эта точка — одна из наиболее болезненных: пользователь, не понявший, почему не прошёл перевод, идёт либо в колл-центр, либо в другой банк.

Визуализация безопасности (англ. Transparent Security Measures) — не замок в углу экрана, а внятное объяснение того, как именно защищены деньги. «Trust them big time» (Atom Bank) — это не про технические характеристики, это про коммуникацию. Российские банки умеют защищать деньги; цель — рассказывать об этом без юридического языка.

Продуктовый бэклог: семь приоритетных задач

Матрица бэклога, построенная по трём осям (частота упоминания, охват банков, острота боли), выделяет семь задач в зоне «Быстрых побед» — высокий приоритет, широкий рыночный охват.

Первые три по приоритету — по сути один сюжет: доступ к приложению. Вход не работает; обновление не скачивается и блокирует вход; поддержка недоступна в критичный момент. Это базовая инфраструктура доверия. Пока она не закрыта, инвестиции в новый функционал дают меньшую отдачу (ROI).

Четвёртая позиция — работа при мобильном интернете. Задача охватывает десять банков; стоимость бездействия, как показывает кейс Ozon Банка, максимальная.

Пятая — сложности с переводами и платежами. МТС Банк (63% отзывов о переводах) и ПСБ (50%) — лидеры концентрации этой боли. Зависший перевод — прямые финансовые риски для пользователя и прямые потери комиссионного дохода для банка.

Шестая — навязчивая реклама. Десять банков с охватом по этой теме. Сокращение рекламного шума — инвестиция в доверие, а не уступка пользователям.

Седьмая — проблемы с уведомлениями. Управление уведомлениями — прежде всего управленческое решение о приоритетах: маркетинговый охват или пользовательское доверие.

В зоне «Стандарт рынка» — удобная навигация после обновлений, прозрачная программа лояльности, полная история операций, доступ к графику платежей по кредиту. Их отсутствие ухудшает конкурентную позицию, однако это задачи не быстрого цикла.

Два запроса из зоны «Острая потребность» заслуживают отдельного внимания. Запросы на доступ к конфиденциальным данным пользователя (список звонков, обязательная биометрия через Госуслуги) — это не UX-проблема в классическом смысле, а проблема доверия: пользователь, однажды столкнувшийся с таким требованием, с меньшей вероятностью становится активным клиентом. Невозможность скрыть счета — это про контроль: ощущение «это моё приложение, а не банковская витрина». Именно контроль над собственным пространством формирует долгосрочную привязанность — это хорошо демонстрируют данные необанков, где персонализация и управление отображением входят в топ-15 драйверов лояльности.

Что дальше

Q1 2026 фиксирует рынок, в котором разрыв между лидерами и аутсайдерами формируется прежде всего качеством базового исполнения: стабильностью критичных сценариев, контролем рекламной нагрузки и способностью превышать ожидания пользователя. При разрыве между первым и последним местом примерно в один балл именно эти факторы оказываются достаточными для перераспределения позиций в рейтинге.

Глобальный рынок, между тем, ускоряется: агентный AI, стейблкоины в повседневных расчётах, BNPL (англ. Buy Now Pay Later — «купи сейчас, плати потом») как полноценный банкинг. Российский рынок работает в иных условиях, однако технологический разрыв фиксируется и постепенно расширяется. Полезно видеть его не для прямого копирования, а для понимания того, куда движется пользовательское ожидание — и на каком горизонте оно достигнет российского рынка.

Следующий срез и сравнение в динамике — по итогам Q2 2026. Квартальный мониторинг — часть продукта UsabilityLab «Банковский UX», который позволяет оставаться в курсе лучших практик мобильных банков, отслеживать их динамику и видеть, как конкретные продуктовые решения отражаются в восприятии пользователей.